1. Segmentación de subsidios: una promesa incumplid

El decreto 332/2022, reglamentó la segmentación de subsidios. Un instrumento anunciado por la actual administración desde el inicio de su gestión y que hasta el momento resultaba la principal promesa incumplida en el marco del acuerdo con el FMI.

El gobierno espera mediante este esquema identificar al 10% de los usuarios con mayor capacidad de pago, a quienes se les quitará totalmente los subsidios, mientras para el 90% de los usuarios restantes se mantienen el actual esquema de subsidios, incluyendo a los actuales beneficiarios de tarifa social.

De fondo encontramos un problema que el gobierno se autogeneró. Es bien conocido que los subsidios están en el corazón del problema fiscal, hoy explican el 90% del déficit fiscal, y el 15% del gasto de la Administración Pública Nacional. Surgen de la diferencia que hoy existe entre el costo de la energía que consumimos y lo que como usuarios pagamos por ella. La diferencia se financia con fondos públicos: Subsidios.

En mayo una familia pagó menos del 20% del costo de la electricidad que consume (80% subsidios) y pagó el 25% del costo del gas por red consumido. Pero esta situación no siempre fue así. Al primer trimestre de 2019, el problema de las tarifas y los subsidios para residenciales estaba prácticamente resuelto. En marzo 2019, la tarifa residencial cubría el 80% del costo de la electricidad y el 96% del costo del gas.

Sin embargo, la primera medida del gobierno de Alberto Fernández fue congelar tarifas, intervenir los Entes reguladores y declarar en emergencia al sector energético. El facilismo de haber congelado tarifas en un entorno de inflación creciente, no hizo otra cosa que “alimentar este nefasto sistema de subsidios”, tal como definió Kulfas en su carta de renuncia, y se transformó en un problema macroeconómico de primera magnitud.

El decreto deja la implementación de la segmentación en manos de los Entes reguladores, que están controlados por funcionarios que se disciplinan con distintas facciones del oficialismo, y han expresado públicamente sus diferencias respecto a este tema. Pero además de los riesgos derivados de la cadena de mando en el Ministerio de Economía, se identifican riesgo de implementación: Las distribuidoras no fueron consultadas, ni informadas de la segmentación.

2. Gasoductos y Plan Estratégico (Alejandro Einstoss)

El primer secretario de energía de la actual administración presentó en julio 2020, pocos días antes de su reemplazo, un plan de infraestructura energética al 2030. Dicho plan preveía la construcción del denominado “Gasoducto Federal”, que uniría las localidades de Tratayén en Vaca Muerta, con San Jerónimo en el sur de Santa Fe, como paso previo a su destino final: exportar gas al sur de Brasil con cabecera en Porto Alegre.

En línea con este proyecto, el embajador Scioli anunciaba a la prensa en septiembre pasado, que Argentina y Brasil trabajaban en la construcción de dicho gasoducto. Y en mayo del 2021, el secretario de Energía firmo un acuerdo con Powerchina Construction para realizar los estudios de la factibilidad y el financiamiento de dicho gasoducto, como parte del sistema bautizado como “Transport.Ar”.

¿Por qué se abandono ese proyecto? Porque según manifestó el funcionario a cargo “Cuando pedí los antecedentes me encontré con que faltaban estudios básicos de viabilidad, técnicas, económicas”. Sorpresivamente en la ultima ampliación del presupuesto nacional del pasado 5 de agosto, se incluyó como proyecto de obra de inversión con financiamiento publico, el “Gasoducto Néstor Kirchner – Transport.Ar entre localidades Tratayén (Neuquén) y Saliqueló (Buenos Aires)”, aquel proyecto descartado por el gobierno a mediados del año pasado.

Este breve repaso, da cuenta de la caótica forma en que se defina la obra publica. Resulta evidente que el desarrollo de la infraestructura energética carece de un plan estratégico que ponga al proyecto Vaca Muerta en el contexto de una política nacional de transición energética. La asignación de recursos públicos debe plasmarse en el presupuesto nacional en un marco de transparencia. Sin un plan que priorice proyectos y oriente la inversión privada, continuaremos acumulando frustraciones.

3. Transición Energética: Argentina, ¿mirando otro canal?

MIENTRAS EL MUNDO ACELERA EN SU CAMINO POR ABANDONAR LOS COMBUSTIBLES FÓSILES, ARGENTINA SIGUE COMO SI NADA.

Existe en el mundo un consenso amplio sobre la relación de causalidad entre el incremento de las emisiones de $CO_2$ y el aumento de la temperatura media. Cerca de tres cuartos de las emisiones de $CO_2$ del mundo son explicadas por la energía. El consumo masivo de combustibles fósiles (carbón, petróleo, gas) está detrás de este efecto.

La Agencia Internacional de la Energía (IEA) señala que alcanzar la meta de cero emisiones en 2050 exige la eliminación de la generación térmica a carbón y límites a las ventas de motores tradicionales. Europa aprobó el conjunto de iniciativas Fit for 55 para reducir emisiones en un 55% para 2030. China y Estados Unidos también avanzan con mercados de carbono y metas de electromovilidad.

Pese a que esta transformación tendrá un impacto enorme, las discusiones en Argentina parecen ajenas. La ley de Zonas Frías fomenta el consumo de gas en viviendas en lugar de la electricidad. El proyecto de ley de hidrocarburos no dedica ni un artículo a la transición energética. Es asombroso que sigamos inyectando fondos públicos para construir una central térmica a carbón en Río Turbio cuando el mundo programa el cierre de esas plantas. Cuanto antes entremos en sintonía con el proceso global, menos traumática será nuestra propia transición.

4. Entrevista en Radio Urbana Play

Mirá la entrevista a Alejandro Einstoss en De Acá en Más, el programa de María O’Donnell en Radio Urbana Play.

5. Comunicado Institucional: Economía y Política

No puede haber Economía sana sin respeto presupuestario, sin moneda y sin endeudamiento prudente. Un caso notable es la falla crónica en el tratamiento de la inflación. La pobreza y el desempleo nos muestran con crudeza nuestra decadencia; hay que asumir el fracaso para superarlo.

El IAE MOSCONI ha comprendido que no habrá nunca un sector energético sano sin una Economía nacional saneada. La inoperancia para evitar la actual “Crisis de los Subsidios Energéticos” es una manifestación de esta falla. El uso de subsidios hacia la oferta en lugar de la demanda y el congelamiento crónico de tarifas son síntomas de una crisis profunda. Es necesario desterrar la práctica de no explicitar plataformas programáticas. Se impone una mejor práctica política: menos propaganda vacía y más programas de gobierno.

Buenos Aires, Mayo 21 de 2021

Dr. Pedro Albitos – Vice Presidente IAE “Gral. Mosconi”

6. Informe: Subsidios y tarifas energéticas

Está disponible para su descarga el informe especial de «Subsidios y tarifas energéticas: en camino a una nueva Crisis» elaborado por Alejandro Einstoss y Julián Rojo, integrantes del IAE Mosconi.

7. La discusión tarifaria y la «segunda ola» de subsidios

La polémica interna del Gobierno en relación con la política tarifaria, de precios y subsidios, comenzó desde el inicio mismo de esta administración, pero en los últimos tiempos comenzó a tomar estado público. Primero en el marco de las audiencias publicas, luego a través de declaraciones de los funcionarios involucrados y finalmente con pedidos de renuncia que acaparan las tapas de los diarios.

El affaire Guzmán /Basualdo pone de manifiesto que el tema subsidios económicos – en particular los energéticos – y el problema de aumentar tarifas en contextos de alta inflación no encuentra un camino de solución.

La conjunción de congelamiento de tarifas por 24 meses, con costos energéticos que marchan al ritmo de la inflación, aceleró el crecimiento de los subsidios energéticos, que en acumulado anual de abril alcanzaron los USD 6700 millones y crecen al 50% interanual. Este nivel de subsidios anualizado se asemeja bastante a las premisas del presupuesto 2021, y por lo tanto la preocupación del ministro se explica por la dinámica que podrían verificar en los próximos meses.

Para entender esta dinámica, la historia reciente nos puede ayudar. Hace exactamente una década, abril 2011, los subsidios acumulaban un volumen similar al actual, USD 6600 millones. En un contexto de congelamiento tarifario de largo plazo y demandas políticas de un año electoral, se transformaron en USD 10.000 millones para diciembre del mismo año. Dicho en clave Covid, fue el inicio de la primera ola de subsidios que hizo pico en julio 2015 con USD 17.000 millones y abarcó la totalidad de la segunda presidencia de Cristina Kirchner.

El dispendio de subsidios descontrolados tuvo un costo superior a los USD 100.000 millones que se financió devorando el superávit fiscal y el superávit comercial que hundieron la macroeconomía en una estanflación hasta el momento indomable. Luego, la corrección fiscal era inevitable y la administración Macri redujo los subsidios energéticos en un 72%, finalizando en diciembre 2019 con USD 4700 millones.

¿Puede repetirse esta historia? En la actualidad la cuenta de subsidios enfrenta presiones al alza por el aumento de importaciones, tanto en volumen para cubrir el derrumbe de la producción local de gas natural, como por precios que duplican los del 2020. Pero en particular, los subsidios crecen por la continuidad del congelamiento de los precios de la energía.

Los recientes aumentos en la tarifa eléctrica están destinados a recomponer los ingresos de Edenor y Edesur, lo que es solo una parte de la factura final, pero no tiene impacto alguno en los subsidios que financian el precio de la energía y que representan el 75% del volumen total de subsidios canalizados a través de la empresa CAMMESA.

Si se cumplen las promesas oficiales de un único aumento anual en las tarifas de gas y electricidad, esto implica que durante 2021 no se corregirán los subsidios a los precios de la energía, que ya representan el 50% de la factura que pagamos en nuestras casas. Esto no solo rompe las proyecciones del presupuesto 2021 sino que, si se proyecta la cuenta de subsidios para finales de este año, éstos alcanzarían los USD 10.000 millones, repitiendo la dinámica del 2011 y sumergiéndonos en una segunda ola de subsidios solo financiable a pura emisión.

Es decir, la disputa entre el ministro y su subsecretario no sería por los actuales aumentos de tarifas, sino por la necesidad de implementar nuevos aumentos, que deberían concentrarse en el precio de la energía. Estos aumentos son cruciales para encauzar la trayectoria de los subsidios y evitar una “segunda ola” que hoy gana velocidad.

Alejandro Einstoss es economista, profesor de la UBA y coordinador en la Fundación Alem.

8. El sector energético: Una pesadilla para la economía (Gerardo Rabinovich)

Ing. Gerardo Rabinovich. Vicepresidente 2º Instituto Argentino de la Energía “General Mosconi”.

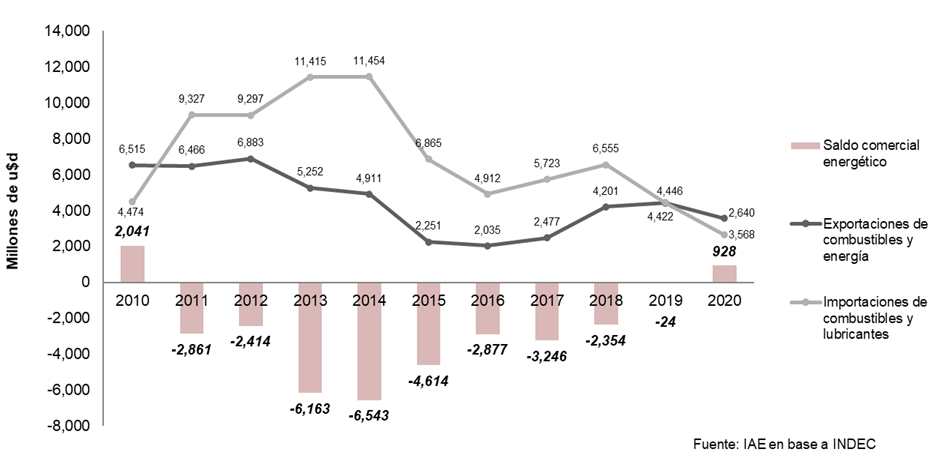

El sector energético se ha transformado en una pesadilla para la economía argentina… [El texto continúa igual] … déficit comercial muy grande. Estas importaciones se pagan en dólares, prácticamente sin financiamiento, contra entrega del cargamento.

El déficit acumulado de la balanza comercial energética entre 2010 y 2020 alcanzó la considerable suma de 28.127 millones de u$s. Solamente en 2010 y 2020 se registraron saldos positivos… (ver Gráfico 1).

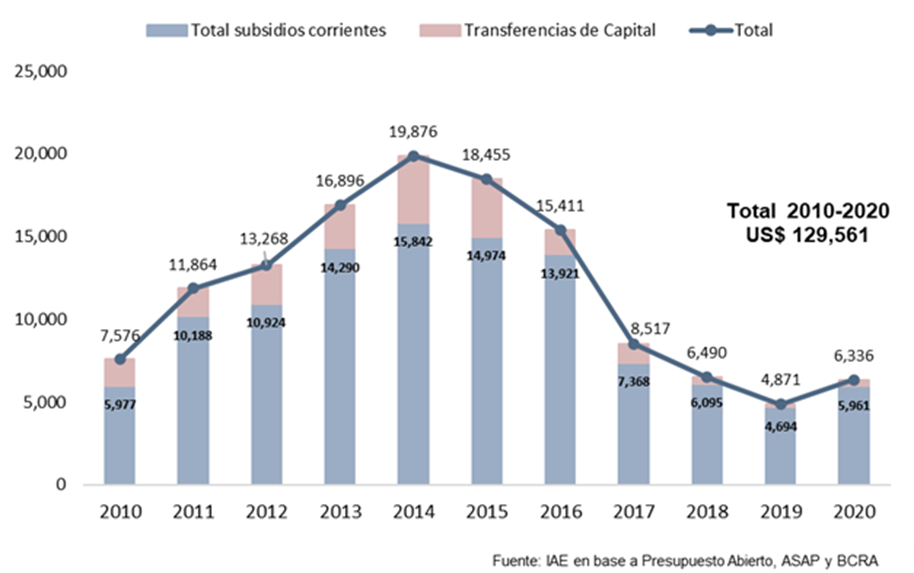

Por otro lado, los subsidios a las importaciones de hidrocarburos y a la producción de gas natural produjeron un déficit fiscal que en su pico alcanzó mas de 4% del PBI… Los subsidios energéticos acumularon entre 2010 y 2020 una sorprendente cifra de 129.561 millones de u$s con un pico de casi 20 mil millones de u$s en 2014 (ver Gráfico 2).

Sin embargo, el congelamiento de precios y tarifas y la voluntad de no ajustarlos más allá de un 9% este año impone un desafío casi inalcanzable… [El texto continúa igual] … exige una coordinación entre energía y economía para el diseño de políticas posibles en las actuales circunstancias.

Gerardo Rabinovich. Buenos Aires, 29 de marzo, 2021.