Si tenés sólo unos segundos, leé estas líneas:

- El Gobierno argentino anunció que Bolivia enviará en el invierno 14 millones de metros cúbicos de gas diarios, como en 2021, aunque a un valor superior, por la suba de los precios internacionales.

- El contrato entre ambos países, con vigencia hasta 2026, fue firmado en 2006, en un contexto de declive de la producción local y de aumento de la demanda, y fue modificado en 6 ocasiones.

- Con la llegada de la pandemia, los precios internacionales del gas se derrumbaron en 2020, pero en 2021 se produjo una fuerte recuperación de la demanda que derivó en una importante suba de los precios.

El presidente de la Nación, Alberto Fernández, luego de una reunión con su par boliviano, Luis Arce, anunció que Bolivia mantendrá el volumen vigente en cuanto a la provisión de gas, lo que permitirá recibir 14 millones de metros cúbicos diarios en el invierno, como en 2021. La reunión entre ambos mandatarios se produjo en un contexto de incertidumbre y dudas respecto de la capacidad de la Argentina de contar con gas para los meses más fríos del año.

En esta nota, te contamos las claves del tema.

¿Qué se acordó?

Ambos mandatarios acordaron que Bolivia entregará 14 millones de metros cúbicos diarios durante los meses de invierno a la Argentina, igual volumen que el acordado para 2021. Ese suministro puede llegar a 18 millones de metros cúbicos diarios en caso de que Bolivia aumente su producción.

Lo que cambiará de forma considerable es el precio. Según informó el Ministerio de Economía de la Nación, el precio será el mismo que el pactado para 2021 para el primer volumen de entre 8 y 10 millones de metros cúbicos: entre US$ 7 y US$ 9 por millón de BTU (una unidad de medida utilizada en el mercado del gas). Para el suministro restante tendrá un precio que se actualizará trimestralmente en base a una fórmula constituida sobre indicadores de mercado y que, según estima Economía, será de US$ 18 por millón de BTU, aproximadamente. Esto da un precio promedio, según estiman, de US$ 12,18.

Según explicó oficialmente el Gobierno, el valor es conveniente para el país ya que “el precio internacional de del Gas Natural Licuado (GNL) más que lo triplica y el del gasoil, más que lo duplica”.

La historia del contrato con Bolivia

El contrato para la provisión de gas de Bolivia a la Argentina estará vigente hasta 2026. Fue firmado en octubre de 2006 entre Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) y la empresa estatal argentina Enarsa (hoy IEASA). Antes de la firma de ese contrato la Argentina importaba gas boliviano pero en proporciones menores.

Ese contrato tuvo luego 5 adendas que modificaron lo firmado en 2006. La última modificación se produjo en diciembre de 2020. Allí se expresó: “YPFB comunicó que, debido a la disminución de los precios internacionales de los combustibles, así como por la pandemia del COVID-19, se han diferido los planes de inversión y de desarrollo en los campos productores de Gas Natural en Bolivia, por lo que la oferta para la exportación se ha visto afectada. Por su parte, (…) IEASA manifestó que en la República Argentina subsiste una situación de demanda y oferta de Gas Natural que requiere la reducción de las cantidades de Gas Natural comprometidas en el Contrato para el Período de Verano”.

Está adenda tuvo vigencia hasta el 31 de diciembre de 2021. En los primeros meses de 2022 no se llegó a un acuerdo y finalmente la semana última las autoridades de ambos países dieron a conocer las condiciones generales de lo que será el nuevo contrato.

El contexto de la producción local y la dependencia externa

La Argentina debió acudir al contrato con Bolivia en 2006 porque su producción de gas comenzaba a caer y su consumo crecía. No fue esa la única reacción: también interrumpió las exportaciones de gas a Chile. Desde entonces, la proporción de gas importado sobre el total consumido en el país creció. En 2009 representaba sólo el 6% y en 2014 pasó a ser el 22%. En 2021 representó el 17% del total. Además, en 2008 la Argentina comenzó a importar GNL, que se trae en barco (principalmente desde Estados Unidos y Qatar) y es más costoso que el que llega de Bolivia por gasoductos.

En un análisis del período 2011-2021, el Instituto Argentino de la Energía (IAE) “General Mosconi” señala que “la década se caracteriza por un incremento de la dependencia externa de los hidrocarburos en Argentina: las importaciones de gas por gasoducto y GNL se incrementaron un 33,6% en la década mientras que las importaciones de gasoil se incrementaron en 46% y las naftas lo hicieron en un 996%”.

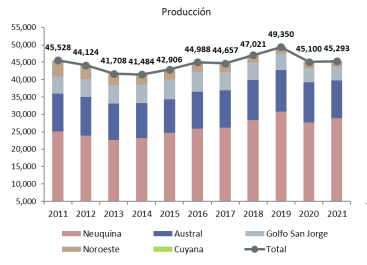

La producción local, por su parte, registró un fuerte descenso entre 2004 y 2015 y a partir de ese año volvió a crecer, impulsada principalmente por el yacimiento de Vaca Muerta y los planes de subsidios estatales a la producción, como se explicó en esta nota. En 2020 volvió a caer y en 2021 registró un muy leve incremento, aunque aún está por debajo de los niveles previos a la pandemia.

Producción anual de gas natural por cuenca. Fuente: IAE

En la Argentina, el gas es el principal componente de la matriz energética: representa más del 50% del total de la energía. De la oferta totalde gas, casi un 23% es para uso residencial, un 31% se destina a industrias y comercios y un 37,7% se utiliza en centrales térmicas, que producen energía eléctrica. El porcentaje restante se divide entre gas natural comprimido (GNC), subdistribuidoras y entes oficiales.

El contexto internacional

Los últimos 2 años registraron tendencias muy cambiantes en torno al mercado internacional gasífero. “En 2020, la pandemia del COVID-19 resultó en una reducción del precio del gas a nivel mundial que pudo ser capitalizada, por parte de IEASA, mediante compras de gas a precios muy bajos. En particular, durante el año 2020 los cargamentos de GNL fueron adquiridos al menor precio histórico. Sin embargo, en el año 2021 los precios aumentaron de manera considerable”, sostiene el informe del IAE.

Sobre el último año, un trabajo elaborado por los especialistas Salvador Gil, Roberto Prieto y Luciano Codeseira, que se publicará en las próximas semanas en la Revista Petrotecnia, del Instituto Argentina de Petróleo y Gas (IAPG), explica: “En el año 2021 se inició una fuerte recuperación económica, principalmente en Asia, acompañada de una ola de frío en Europa y Estados Unidos. Esta fuerte recuperación económica y aumento de la demanda por fenómenos meteorológicos provocaron que la oferta de combustibles fósiles no pueda acompañar la demanda. El aumento del consumo mundial del gas fue de cerca del 5%, casi el doble de la caída de 2020. El crecimiento de la demanda y una oferta inferior a la necesaria provocaron un incremento inusitado de los precios del gas”.

Y a este escenario inestable provocado por la pandemia se le sumó el conflicto bélico: “Si se produjese una agudización del conflicto en Ucrania, dada la dependencia de la Unión Europea del gas ruso, cercana al 40% de su consumo, es previsible que el precio del GNL escalaría a valores inimaginables”, agrega el trabajo.

{kind=link}